2016-2022 All Rights Reserved.平安財(cái)經(jīng)網(wǎng).復(fù)制必究 聯(lián)系QQ 備案號:

本站除標(biāo)明“本站原創(chuàng)”外所有信息均轉(zhuǎn)載自互聯(lián)網(wǎng) 版權(quán)歸原作者所有。

郵箱:toplearningteam#gmail.com (請將#換成@)

該股票具有顯著的短期上行空間,預(yù)計(jì)此后將以溢價(jià)估值進(jìn)行交易

新增領(lǐng)域的商店增加和進(jìn)軍將推動(dòng)收入增長

利潤主要受電力品牌和規(guī)模效益的影響

激烈的競爭和高廣告花費(fèi)是主要風(fēng)險(xiǎn)

Arvind Fashions Ltd(AFL)是印度最大的生活方式產(chǎn)品零售商之一。它每年采購近3300萬件服裝,并銷售各類產(chǎn)品51種。

一些世界領(lǐng)先的品牌以AFL的名義獲得許可:

在交易所以大幅折扣上市后,該股票在短期內(nèi)提供了顯著的上行空間。強(qiáng)大的品牌組合,網(wǎng)絡(luò)擴(kuò)張,新細(xì)分市場的多元化以及價(jià)值時(shí)尚的規(guī)模經(jīng)濟(jì)應(yīng)該有助于AFL從長遠(yuǎn)來看具有豐富的估值。

為什么考慮?

卡上的網(wǎng)絡(luò)擴(kuò)展

- 為了在22財(cái)年末實(shí)現(xiàn)銷售額8,000千萬盧比,未來三年將增加150-200家門店,分為三種形式 - 電力品牌,新興品牌和專業(yè)零售

為此目的將產(chǎn)生100億盧比的資本支出,主要通過內(nèi)部應(yīng)計(jì)資金提供

廣告預(yù)算將從銷售額的4%(過去)增加到5.5%

根據(jù)這些措施,管理層的目標(biāo)是實(shí)現(xiàn)以下目標(biāo): -

為了加強(qiáng)全渠道,正在擴(kuò)大NNNOW.com等數(shù)字平臺的投資。同時(shí),電子商務(wù)市場(即亞馬遜和Flipkart)與實(shí)體店的整合正在進(jìn)行中

資產(chǎn)輕型模型

在電力和新興品牌中,一些新的網(wǎng)點(diǎn)可能是特許經(jīng)營的

AFL將所有制造活動(dòng)外包給第三方供應(yīng)商和Arvind

AFL作為零售商,從品牌中采購服裝并向買家出售。與典型的紡織企業(yè)相比,這種商業(yè)模式的資本密集程度較低,這涉及制造和銷售

'無限':一個(gè)巨大的增長機(jī)會

在印度,品牌價(jià)值時(shí)尚市場正以24%的復(fù)合年增長率增長。到2020年,估計(jì)將達(dá)到120億美元。

AFL在該領(lǐng)域擁有強(qiáng)大的品牌組合。其自有品牌包括Ruggers,NEWPORT,Excalibur,ELLE,Cherokee,Karigari和ANAHI

AFL可以利用Arvind在纖維到服裝制造和供應(yīng)鏈流程方面的專業(yè)知識來實(shí)現(xiàn)??規(guī)模經(jīng)濟(jì)

定期推出新設(shè)計(jì)將優(yōu)先考慮,以促進(jìn)高資產(chǎn)周轉(zhuǎn)率

管理層目標(biāo)是在22財(cái)年末將店鋪數(shù)量增加至200個(gè),而目前為90個(gè)店鋪

目標(biāo)是從現(xiàn)在起三年內(nèi)以6-7%的EBITDA利潤率運(yùn)營

正在探索的新領(lǐng)域

AFL正在加大與高價(jià)值內(nèi)衣,童裝和美容產(chǎn)品相關(guān)的營銷支出

考慮到這個(gè)領(lǐng)域的巨大潛力,AFL有很多值得期待的東西

與男裝相比,需求在某種程度上是季節(jié)性的(一個(gè)財(cái)政年度的H2趨向于好于H1),三個(gè)垂直市場在收入應(yīng)計(jì)方面相對穩(wěn)定

印度的行業(yè)前景看好,因?yàn)椋?-

到2022年,印度男士休閑服市場可能達(dá)到120億美元大關(guān),年復(fù)合增長率達(dá)到18%

城市化正在加快步伐

人均可支配收入正在增長

有組織的零售渠道正在該國較小的地區(qū)增長

風(fēng)險(xiǎn)

來自印度和外國品牌的競爭正在加劇。這導(dǎo)致延長的季末銷售期和難以承擔(dān)高昂的原材料成本

2018年12月電子商務(wù)外國直接投資指南的變化可能會影響亞馬遜和Flipkart的折扣和獨(dú)家產(chǎn)品

無法規(guī)范廣告支出(占銷售額的百分比)和低庫存周轉(zhuǎn)率可能會削弱利潤率

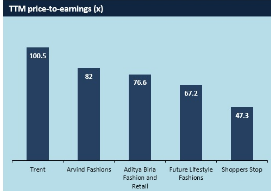

同行比較

瞥一眼下面的展品表明AFL的財(cái)務(wù)狀況在過去的2 - 3年里有顯著改善,收入同比增長超過20%。雖然該公司的利潤率尚未達(dá)到業(yè)界領(lǐng)先水平,但這方面的同比上升值得注意。

外表

在適當(dāng)?shù)臅r(shí)候,我們預(yù)計(jì)AFL的交易價(jià)格與其他大多數(shù)零售股票類似。該公司最近幾個(gè)季度的收入增長和利潤增長保持穩(wěn)定。它的品牌和產(chǎn)品都是根深蒂固的泛印度。

AFL的價(jià)格遠(yuǎn)低于其公允價(jià)值,我們認(rèn)為該公允價(jià)值應(yīng)該在1000-1,200盧比之間。因此,股票應(yīng)該繼續(xù)觸及5%的上限,直到街道發(fā)現(xiàn)其公平價(jià)格。

在此之后,AFL的估值很可能會繼續(xù)升高。然而,如果公司能夠繼續(xù)保持其強(qiáng)勁盈利的趨勢,則不能排除進(jìn)一步重新評級的前景。

2016-2022 All Rights Reserved.平安財(cái)經(jīng)網(wǎng).復(fù)制必究 聯(lián)系QQ 備案號:

本站除標(biāo)明“本站原創(chuàng)”外所有信息均轉(zhuǎn)載自互聯(lián)網(wǎng) 版權(quán)歸原作者所有。

郵箱:toplearningteam#gmail.com (請將#換成@)