2016-2022 All Rights Reserved.平安財(cái)經(jīng)網(wǎng).復(fù)制必究 聯(lián)系QQ 備案號(hào):

本站除標(biāo)明“本站原創(chuàng)”外所有信息均轉(zhuǎn)載自互聯(lián)網(wǎng) 版權(quán)歸原作者所有。

郵箱:toplearningteam#gmail.com (請(qǐng)將#換成@)

美國(guó)股市在今年前三個(gè)月表現(xiàn)強(qiáng)勁,大多數(shù)其他國(guó)際指數(shù) - 其中一些指數(shù)上漲了兩位數(shù),因此收回了2018年第四季度出現(xiàn)的大部分損失。固定收益資產(chǎn),其中包括主權(quán)債券和公司債券,也錄得值得注意的價(jià)格上漲。雖然積極的市場(chǎng)總是受歡迎,但很自然地質(zhì)疑為什么股票市場(chǎng)和主權(quán)債券正在同步發(fā)展,但幅度不同。

當(dāng)投資者的情緒為正時(shí),股票或股票往往優(yōu)于主權(quán)債務(wù)。換句話說,更多的資金投入到風(fēng)險(xiǎn)資產(chǎn)中,而更少的資金投入到主權(quán)債務(wù)等更安全的資產(chǎn)中。這種情況在今年前三個(gè)月持續(xù)存在,并且越來(lái)越明顯的是,美國(guó)股票和債券投資者正在為國(guó)內(nèi)和字經(jīng)濟(jì)定價(jià)不同的前景。

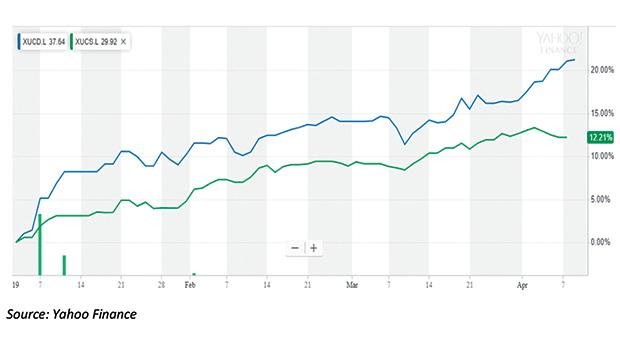

為了解釋這一點(diǎn),我將分析美國(guó)周期性和非周期性股票對(duì)美國(guó)國(guó)債表現(xiàn)的表現(xiàn)。后者被認(rèn)為是投資者在投資組合中可以持有的最安全的資產(chǎn)。另一方面,美國(guó)的周期性和非周期性股票或股票是由兩家美國(guó)上市公司組成的兩大股票集團(tuán)。

屬于周期性股票類別的企業(yè),也稱為非必需消費(fèi)品,是那些業(yè)績(jī)與經(jīng)濟(jì)表現(xiàn)密切相關(guān)的企業(yè)。因此,周期性企業(yè)傾向于銷售產(chǎn)品和服務(wù),當(dāng)經(jīng)濟(jì)健康并且預(yù)計(jì)會(huì)進(jìn)一步改善時(shí),需求往往會(huì)增加。相反,在經(jīng)濟(jì)低迷或經(jīng)濟(jì)衰退期間,隨著收入和利潤(rùn)的減少,這些企業(yè)往往表現(xiàn)不佳,股價(jià)也會(huì)下跌。屬于這一類別的一些行業(yè)是航空公司,汽車制造商,餐館和酒店。

另一方面,非周期性公司或消費(fèi)必需品,無(wú)論經(jīng)濟(jì)多么健康,都傾向于盈利。食品制造商和公用事業(yè)公司,如電力和天然氣生產(chǎn)商,屬于這一類。無(wú)論一個(gè)國(guó)家的經(jīng)濟(jì)狀況如何,這些商品都是不易替換的必需品,因此對(duì)它們的需求將永遠(yuǎn)存在。這些公司的股價(jià)通常不會(huì)像周期性公司在經(jīng)濟(jì)繁榮時(shí)期那樣反彈,但在低迷市場(chǎng)期間往往更具防御性。

自今年年初以來(lái),以藍(lán)線為代表的美國(guó)非必需消費(fèi)品或周期性股票上漲了21%,而更具防御性的美國(guó)消費(fèi)必需品或非周期性股票則上漲了12%。這里的信息很清楚。今年迄今為止,投資美國(guó)市場(chǎng)的美國(guó)和國(guó)際投資者更傾向于非周期性股票的周期性股票。這些投資者正在押注美國(guó)經(jīng)濟(jì)的當(dāng)前和未來(lái)實(shí)力。強(qiáng)勁的經(jīng)濟(jì)將產(chǎn)生更多的企業(yè)利潤(rùn),更高的就業(yè)率,增加的工資和可支配收入(如果工資增長(zhǎng)超過通脹水平的增長(zhǎng))。所有這些因素最終將導(dǎo)致更高的國(guó)內(nèi)需求。鑒于圍繞美國(guó)經(jīng)濟(jì)的積極經(jīng)濟(jì)數(shù)據(jù),周期性對(duì)非周期性股票的表現(xiàn)并不令人意外。

令人費(fèi)解的是,在同樣的三個(gè)月里,當(dāng)股票投資者更傾向于風(fēng)險(xiǎn)較高的股票而不是更多的防御性股票時(shí),債券投資者也增加了他們對(duì)安全美國(guó)國(guó)債的需求。從2019年1月開始,10年期美國(guó)國(guó)債的收益率在1月中旬高點(diǎn)2.78%之間波動(dòng)至3月底的低點(diǎn)2.37%(因此債券價(jià)格上漲),同時(shí)從今年開始2.66%。它現(xiàn)在徘徊在2.5%的地區(qū)。除此之外,在3月份,美國(guó)國(guó)債收益率曲線倒轉(zhuǎn),即短期債券的收益率與較長(zhǎng)期債券相比變得更高。反向收益率曲線通常優(yōu)先于經(jīng)濟(jì)衰退時(shí)期。雖然這是短暫的,但它確實(shí)成為頭條新聞,投資者的焦慮顯而易見。

預(yù)測(cè)和計(jì)時(shí)市場(chǎng)的下一步行動(dòng)是不可能的。但是,人們可以理解在這種市場(chǎng)環(huán)境中推動(dòng)情緒的力量。一方面,我們可以有把握地說,去年在市場(chǎng)上出現(xiàn)的恐慌情緒過度。此外,政治風(fēng)險(xiǎn)在某種程度上已經(jīng)失去了一些動(dòng)力。更重要的是,我們還應(yīng)該考慮美國(guó)目前的財(cái)政和貨幣政策立場(chǎng)。盡管美聯(lián)儲(chǔ)去年加息,但貨幣政策相對(duì)寬松,美聯(lián)儲(chǔ)的前瞻性指引顯示美國(guó)央行打算今年加息。這對(duì)市場(chǎng)有利。此外,美國(guó)的預(yù)算赤字約為1萬(wàn)億美元 - 毫無(wú)疑問,美國(guó)政府通過寬松的財(cái)政政策刺激經(jīng)濟(jì)。

在本周早些時(shí)候觀看財(cái)經(jīng)新聞的同時(shí),一位基金經(jīng)理在沒有詳細(xì)說明的情況下表示,盡管3月份出現(xiàn)了暫時(shí)的收益率曲線反轉(zhuǎn),但這次是不同的。雖然經(jīng)濟(jì)衰退仍有可能,但我認(rèn)為這不會(huì)是由于貨幣和財(cái)政緊縮時(shí)間不合理造成的。

雖然投資者應(yīng)該留意近期各種資產(chǎn)類別的反彈,但他們應(yīng)該利用其投資組合來(lái)確定其風(fēng)險(xiǎn)狀況。通過適合投資者財(cái)務(wù)需求的多元化投資組合尋求平衡,風(fēng)險(xiǎn)承受能力是投資者實(shí)現(xiàn)投資目標(biāo)的關(guān)鍵,當(dāng)情緒向南移動(dòng)時(shí),他們會(huì)保持心態(tài)。

中國(guó)經(jīng)濟(jì)展望2024(關(guān)于中國(guó)經(jīng)濟(jì)展望2024的簡(jiǎn)介)

暴發(fā)性心肌炎警示:感冒也可能引發(fā)致命疾病,注意預(yù)防和早期診治!

2016-2022 All Rights Reserved.平安財(cái)經(jīng)網(wǎng).復(fù)制必究 聯(lián)系QQ 備案號(hào):

本站除標(biāo)明“本站原創(chuàng)”外所有信息均轉(zhuǎn)載自互聯(lián)網(wǎng) 版權(quán)歸原作者所有。

郵箱:toplearningteam#gmail.com (請(qǐng)將#換成@)