2016-2022 All Rights Reserved.平安財經網.復制必究 聯系QQ 備案號:

本站除標明“本站原創”外所有信息均轉載自互聯網 版權歸原作者所有。

郵箱:toplearningteam#gmail.com (請將#換成@)

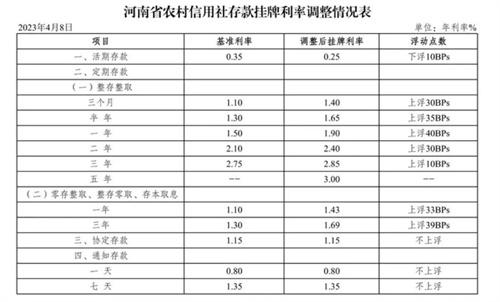

本季度多家農業銀行下調存款利率,從目前的情況來看,這些銀行多數為小型銀行,下調存款利率也是為了擁有更多的獲利空間,讓利率回歸到一個理性的狀態,下調完利率之后,這些小型銀行的存款利率依然是高于大型銀行的。比如說在10月4日河南光山農業銀行就發布通告,三年定期存款利率下調至百分之1.9 ,百分之2.4以及百分之2.85。雖然相較于之前有下降的趨勢,但是依然是高于全國性股份制商業銀行。

小型的農業銀行在吸引存款時吸引力是不如大型的農業銀行的,這也是為什么小型的農業銀行在提高存款利率的原因,但是小型的農業銀行一律的提高給來吸引儲戶存款并不能夠作為一個長期盈利的手段,從長期發展的角度,小型的農業銀行提高利率會減少活力的可能性,甚至有可能會在發生債務危機時擁有更大的危機。

所以小型的農業銀行集體下降利率是一個必然的選擇,中小銀行提高自身的精細化管理是以后提高競爭能力以及貨幣能力的必選之路。小型農業銀行雖然降低了利率,但是他們的利率依然會高于中大型銀行,所以部分的儲戶依然會選擇這些小型農業銀行作為存款的途徑。但是從數據的角度來看,降低利率之后確實是減少了存款的金額,所以小型農業銀行文件發展依然是需要國家進行宏觀調控,更好地發揮中小銀行對地方經濟的支撐作用。

這些中小農業銀行不僅能夠推動當地的經濟發展,更能夠促進大型銀行發展更多的惠民業務,從而使市場良性發展,這些是根本離不開小型銀行的推動的。

2016-2022 All Rights Reserved.平安財經網.復制必究 聯系QQ 備案號:

本站除標明“本站原創”外所有信息均轉載自互聯網 版權歸原作者所有。

郵箱:toplearningteam#gmail.com (請將#換成@)