導讀 中國注冊會計師協會于3月30日發布消息稱,中注協已書面約談立信中聯會計師事務所(特殊普通合伙),提醒其關注房地產行業上市公司年報審計風險。

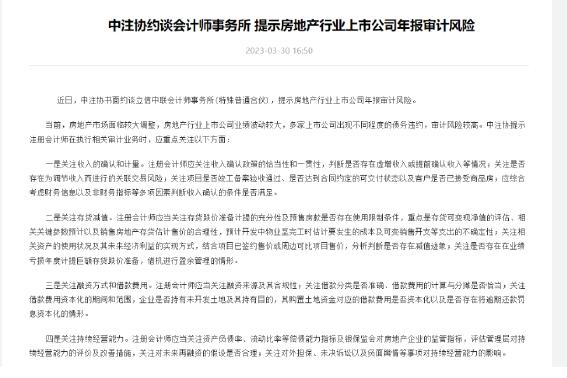

中國注冊會計師協會于3月30日發布消息稱,中注協已書面約談立信中聯會計師事務所(特殊普通合伙),提醒其關注房地產行業上市公司年報審計風險。

當前,房地產市場面臨較大調整,導致房地產行業上市公司業績波動較大,許多上市公司出現不同程度的債務違約,審計風險因此變得較高。中注協提示注冊會計師在執行相關審計業務時,應特別關注以下幾個方面:

第一,關注收入的確認和計量。注冊會計師應重點關注收入確認政策的合理性和一貫性,以判斷是否存在虛增收入或提前確認收入等情況;同時,應關注是否存在為調節收入而進行的關聯交易風險;還應結合財務和非財務指標等多項因素來判斷收入確認的條件是否滿足。

第二,關注存貨減值。注冊會計師應該關注存貨跌價準備計提的充分性,以及預售房款是否存在使用限制條件。在評估存貨可變現凈值、相關關鍵參數預計以及銷售房地產存貨估計售價的合理性時,需要特別關注預計開發中物業至完工時估計要發生的成本及可變銷售開支等支出的不確定性。同時,還需要關注相關資產的使用狀況及其未來經濟利益的實現方式,結合項目已簽約售價或周邊可比項目售價,分析判斷是否存在減值跡象。此外,還需要關注是否存在在業績虧損年度計提巨額存貨跌價準備,借機進行盈余管理的情形。

第三,關注融資方式和借款費用。注冊會計師應當關注融資來源及其合規性,關注借款分類是否準確、借款費用的計算與分攤是否恰當;此外,還需要關注借款費用資本化的期間和范圍,企業是否持有未開發土地及其持有目的,其購置土地資金對應的借款費用是否資本化以及是否存在將逾期還款罰息資本化的情況。

第四,關注持續經營能力。注冊會計師應當關注資產負債率、流動比率等償債能力指標及銀保監會對房地產企業的監管指標,評估管理層對持續經營能力的評價及改善措施。此外,注冊會計師還應關注公司的現金流量狀況,包括經營、投資和籌資活動的現金流量情況,評估公司的現金流量是否足以支持其持續經營和償還債務的需求。

在評估持續經營能力時,注冊會計師還應注意公司的未來發展前景和業務模式的可持續性。特別是在當前房地產市場面臨較大調整和政策變化的背景下,注冊會計師需要審慎評估公司的未來盈利能力和市場競爭力,避免盲目樂觀或悲觀,準確把握公司的風險和機遇。